(来源:和讯Post)

近期,人民币兑美元汇率表现强势,接连刷新阶段性高点。

4月14日,在岸与离岸人民币兑美元汇率同步走强,双双升破6.82关口,创下自2023年3月以来的近三年新高。

这并非一次偶然的短期脉冲。将时间线拉长,据Wind数据显示,今年以来人民币已累计升值约2%,自2025年末强势突破“7.0”关口后,便始终保持着稳健的运行格局。

尤为值得注意的是,在日元、韩元等东亚主要货币对美元普遍贬值的背景下,人民币走出了一条独特的“逆势上扬”曲线,展现出极强的资产韧性。

从2025年收官破“7”到2026年升破6.82,这轮强势表现的背后,既有美元周期转向的外部助力,更有中国外贸结构升级与能源战略多元化的内在支撑。

未来一段时间,地缘政治仍将是最大的不确定因素,但中国经济基本面的韧性与央行调控的灵活性,将为人民币汇率在双向波动中维持基本稳定提供核心支撑。

01

从“跟涨”到“领跑”的独立行情

回顾本轮升值路径,人民币的强势有着清晰的脉络。

2025年末,在岸、离岸人民币兑美元以升破“7.0”收官。进入2026年,人民币升值势头不减。彼时,随着市场对美联储降息预期升温,美元处于弱势震荡格局,美元指数在1月以来持续走弱。

值得关注的是,这一轮升值并非简单的“美元跌、人民币涨”,在美元整体走强的阶段同样展现出抗跌性。

自2月28日中东冲突爆发以来,避险情绪取代降息预期成为主导。受中东冲突引发的地缘紧张局势影响,美元近期重拾涨势。然而,在美元走强阶段,人民币在能源结构多元化、供应链优势等因素支撑下表现坚挺,是主要货币中的“逆行者”。

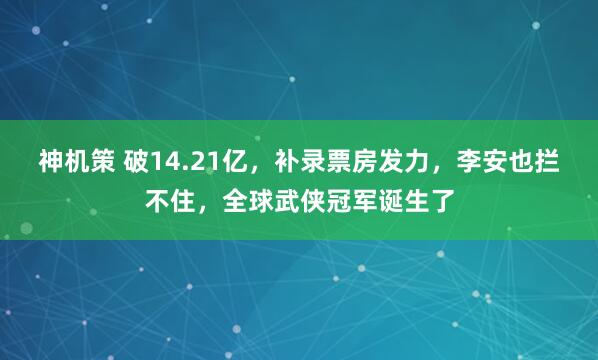

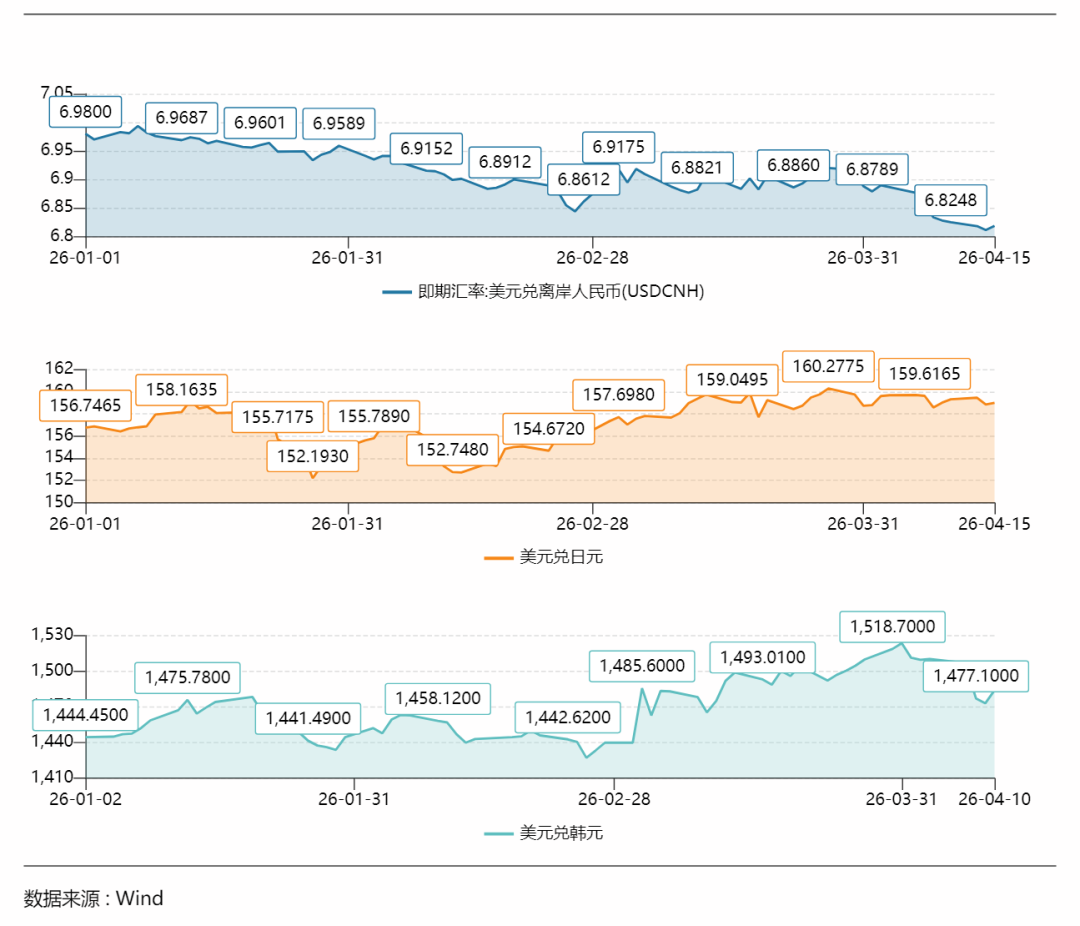

2月26日,离岸人民币兑美元一度升破6.83关口,日内涨约260个基点,在岸人民币兑美元一度升至6.8310,逼近6.83关口,创2023年4月14日以来新高。到了4月14日,离岸人民币更是触及6.8119,将年内升值幅度进一步推高。

根据Wind数据(见上图),自2026年2月28日中东冲突爆发以来,美元兑日元汇率上涨1.43%,美元兑韩元汇率上涨3.06%,而美元兑人民币汇率则下跌0.75%。

东方金诚首席宏观分析师王青指出,在近期中东地区地缘政治风险爆发过程中,全球外汇市场波动明显,人民币走势稳中偏强。其中,在年内美元指数基本持平背景下,人民币对美元升值2.2%,而代表整体汇率水平的CFETS等人民币对一篮子货币汇率指数波动也上行至近一年高点附近。

财经作家、眺远影响力研究院院长高承远认为,中国拥有完整产业链和超大规模市场,出口结构已从终端消费品转向中间品,汇率弹性增强;资本账户管理相对审慎,外汇储备充足,且人民币正从“交易货币”向“资产货币”延伸,避险属性初步显现。这种分化本质是“制造业纵深+政策自主性”与“外向型小经济体”的结构性差异。

02

“内外共振”的升值推力

人民币强势的背后,是内外因素的共同作用。

高承远认为,人民币走出独立行情的核心逻辑在于“内外共振、以内为主”。

他表示,本轮升值首要驱动是美元信用裂痕扩大,2025年美元指数累计下跌9.4%,美联储降息周期削弱了美元资产吸引力,这为非美货币创造了外部空间。但人民币表现明显领先于其他非美货币,

关键在于内部基本面的支撑。一是贸易顺差持续高位,2025年货物贸易顺差创历史纪录,净出口对经济增长贡献率达32.7%,经常账户顺差7350亿美元形成坚实的外汇供给基础;二是企业结汇需求在升值周期中集中释放,据测算有7000亿至10000亿美元的结汇需求逐步入场,形成“升值-结汇“”的正向循环;三是市场预期转向,中美经贸磋商机制建立,外部压力趋缓,叠加国内“超常规逆周期调节”政策显效,经济韧性获得国际认可。

简言之,美元走弱是“天时”,中国经济的稳定性和产业竞争力才是“地利”。

高承远还提到,4月后人民币在美元指数阶段性反弹时仍保持强势,证明市场已脱离单纯跟随美元的模式,开始定价中国经济的独立价值。外部因素提供波动空间,但汇率中枢由国际收支基本面和宏观政策定力共同锚定。

03

张弛有度的“央行调控 ”

人民币升值对不同主体产生差异化影响,既带来购买力提升的红利,也对出口企业形成压力。

对普通居民而言,汇率升值直接降低了进口商品与海外消费成本。对企业而言,进口原材料成本下降,有利于缓解制造业利润压力。对高度依赖出口的制造业而言,人民币升值可能削弱其价格竞争力。以纺织、家电等劳动密集型行业为例,人民币每升值1%,出口利润率可能压缩0.5—0.8个百分点。

面对人民币的持续升值,央行并未“放任不管”,而是选择了一种张弛有度的调控方式。

2026年2月27日,央行宣布自3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。这一“前瞻性调控”信号明确,既不主动推动升值,也不容忍过度波动,目标是让结汇需求有序释放而非拥挤交易。

据中金外汇测算,截至4月10日的一周,逆周期因子带动中间价明显弱于市场预期,幅度约为320点,为近一个月以来的最强水平,缓和了近期人民币汇率因美伊局势缓和而单边升值的预期。

此外,中国央行也多次表示“要坚持市场在汇率形成中的决定性作用,保持汇率弹性,强化预期引导,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。”

苏商银行特约研究员付一夫认为,央行会在汇率出现过度单边走势或脱离基本面时进行必要干预,但核心原则是顺势而为、保持弹性。在稳汇率与稳增长之间,央行采取的策略是,适度偏强的汇率有助于减轻输入性通胀压力,为国内货币政策聚焦稳增长创造空间。同时,汇率弹性本身也是宏观经济的自动稳定器。两者并非对立关系,央行通过预期引导和宏观审慎管理,力求在保持汇率基本稳定的同时,不牺牲货币政策服务国内增长的主动权。

这种张弛有度的调控,使人民币汇率在强势升值的同时,并未出现市场普遍担心的“单边押注”现象。

04

双向波动仍是主基调

尽管短期升值动能较强,但市场普遍认为,人民币汇率将延续“双向波动、稳中有升”的态势。

王青表示,受美伊谈判有可能在近期重启消息带动,隔夜美元指数走低,带动包括人民币在内的主要非美货币升值动能增强。

他提到,当前中东紧张局势有降温态势,但后期可能还有变数,仍将是牵动美元走势的主导因素,全球汇市还会处于高波动状态。不过,考虑到未来一段时间我国外部经贸环境回稳势头有望延续,出口整体上会保持较快增长,扩内需政策也将进一步发力显效,人民币大概率会在美元指数大幅波动过程中延续稳中偏强走势。

此外,对资本市场来说,在人民币升值预期下,外资配置中国股市和债市的意愿明显增强。多方数据显示,2026年一季度,北向资金创下3274亿元的净流入纪录,成为A股有史以来同期最高水平。这不仅提升了中国金融市场的国际化程度,也为居民提供了更加多元化的投资选择。

而对普通投资者而言,应理性看待汇率波动,既不必因短期升值而盲目囤积外汇,也无需对出口企业面临的阶段性压力过度担忧。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

翔云优配提示:文章来自网络,不代表本站观点。